お金のやりくりは大変。

「貯蓄をしたいと言う気持ちはあるけれど、常にギリギリの状態だから、とてもじゃないけど無理」だとお悩みの方も、決して珍しくはないかもしれません。

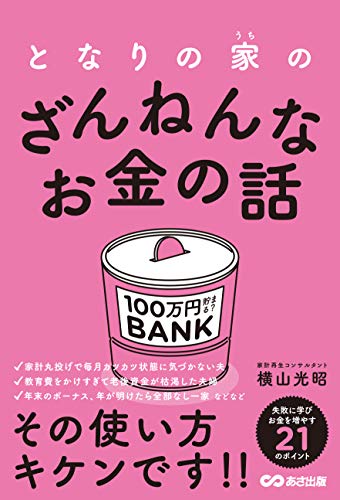

そこでご紹介したいのが、『となりの家(うち)のざんねんなお金の話』(横山光昭著、あさ出版)。

ライフハッカー[日本版]での連載もおなじみの「家計再生コンサルタント」である著者の新刊です。

ダイヤモンド・オンラインでの連載「“残念サラリーマン”のお金相談所」のないようを再編集、加筆修正したもの。

多くの人々の家計相談に答える家庭で見てきた“ざんねんな方”たちのお金の使い方を、「お金の習慣」「資金計画」「投資」に分けて紹介しています。

貯蓄をするにも、資産を運用するにも、投資をするにも、まずは「家計」がしっかりしていなければうまくいきません。(「はじめに」より)

きょうは、このような考え方をベースにした本書の4章「お金を増やす13のstep」のなかから、基本というべき5ステップを抜き出してみたいと思います。

まずは「消費」「浪費」「投資」に支出を分類

お金の使い方は金額だけではなく、支出する“意味”で分類できるもの。先に触れた「消費」「浪費」「投資」の3つがそれにあたるわけです。

●消費……生活するのに必要なものですが、生産性はさほど伴わないもの。

(例)食料、住居費、水道光熱費、教育費、洋服代、交通費など。

●浪費……生活に必要でなく、今をひたすら楽しむためなどの無意味な使い方のことを指す。いわゆる「むだ遣い」

(例)タバコやお酒などの嗜好品、度を超えた買い物など。

●投資……必ずしも生活に不可欠なものではないが、将来の自分にとって有効となりうる生産性の高い使い方。

(例)習い事、本代など学ぶための費用、投資信託、貯金など。

(176~177ページより)

このように家計の立てなおしは、いつも「なに」に「いくら」使っているのかを把握することがまず大切。

そして、その支出が消費」「浪費」「投資」のどれに当てはまるのかを振り返ることから始めてみるべきだといいます。

日々この分類を行うことで、自分なりのお金の使い方が可視化でき、価値基準を作れるようになるということ。(176ページより)

お金の使い方を見なおし、家計簿をつける

お金の使い方を把握して振り返りをしたら、次にすべきは「支出しなくてよかったもの」を見つけること。

当然のことながら、それは「浪費」に分類されることになります。

とはいえ「消費」「浪費」「投資」のどこに分類するかは、自分自身の判断と価値基準次第。

たとえば服を買うにしても、「もうワンランク上の仕事を目指すため、どうしても必要」と考えて高価な服を購入し、実際に成果につながったとしたら、それは投資といえることになるわけです。

大切なのは分類すること。自分の価値基準で「これは無駄」「これは必要」などと判断していくことによって、それまでどんぶり勘定だったお金への考え方を変えていくという考え方です。

そして著者は、そのためにも家計簿をつける習慣を持つようにすべきだと主張しています。

できれば毎日を振り返るためにも手書きをお勧めするそうですが、最近は家計簿アプリもたくさんリリースされているので、それらを使ってもOKだといいます。(178ページより)

貯蓄額の目安は手取り収入の6分の1

家計簿をつける習慣ができてきたら、次は具体的に貯蓄額を増やしていくステップ。

貯蓄は「投資」の分類に入りますが、その目安は手取り収入の6分の1。仮に手取り収入が30万円であれば、6分の1は5万円ということになるわけです。

とはいっても実際のところ、月の収支から5万円を捻出するのは決して楽ではありません。

教育費や介護費などの支出が多くなる時期にある人は、割合が減ることも仕方ありませんが、なにも目標がない状態だと行動に移しにくいもの。

しかし、「5万円にはあとどれくらい足りない?」と考えてみれば、次第に家計のどこが無駄なのかがしっかり見えてくるはず。

そこで、まずは自分の家計をしっかり見なおし、手取り収入の6分の1の貯蓄を目指してみようと著者は提案しています。

その行動が、家計の健全化につながるからです。

(180ページより)

支出を減らすなら固定費から始める

支出を減らす効果が高いのは、なんといっても家賃、生命保険料、新聞代などの「固定費」。

ちなみに食費や医療費、光熱費などは月に応じて支払額が変わるため、「変動費」と呼びます。

固定費は毎月決まった金額なので、一度削ってしまえば、あとは継続的に支出を削減することが可能。

最近はスマートフォンやインターネットプロバイダー料金なども定額プランが充実しているだけに、固定費として意識してみてもいいかもしれません。

特にスマートフォンは、大手キャリアよりも格安スマホ業者(厳密には格安SIMを取り扱う業者)に乗り換えるのがおすすめだといいます。

ご存知のかたも多いと思いますが、月に8000円程度支払っていた利用料金が、3000円程度になることもあるわけです(ただし通話が多い人は逆に料金が高くなることもあるので注意が必要)。

そのような状況だからこそ、月5000円の削減を目指してみるのもいいと著者は記しています。年間にして約6万円が削減できるのですから、意識してみる価値はありそうです。

(182ページより)

保険は必要なものだけをセレクト

削減したい固定費の中でも、とくに見なおしたいのが生命保険。

なお、一括りに生命保険と呼んでいますが、その機能は大きく分けて「死亡」「医療」「貯蓄」の3つ。

なかでも貯蓄型の生命保険が家計を圧迫しているケースは、非常に多くみられるのだそうです。保険は必要最低限の保障にとどめ、浮いた分のお金を堅実な投資にまわすほうが効率的。

遺す家族のために死亡保険に加入している方も多いとはいえ、子どもが幼い家庭ならまだしも、すでに子供が独立している家庭などは、それほど必要でないケースも少なくないのだといいます。

また日本には「高額療養費制度」があるため、ある程度貯蓄ができた段階では、それほど手厚い保障のついた医療保険は必要なくなるのだとか。

(184ページより)

収録されている21の具体的なケースにおいては、「ざんねんな現状」だけでなく、「どうしてそんな状況に陥ってしまったのかの原因」、そして「どのようにして立てなおしていったのか」という対策までが取り上げられています。

実際の話がモチーフになっているため、「なにを、どうすべきか」がすぐに理解できるわけです。

家計をなんとかしたいという悩みをお持ちなら、読んでみる価値はありそうです。

あわせて読みたい

Photo: 印南敦史

Source: あさ出版